一般欠多少钱会上征信?——全面解析征信系统的债务记录标准

(图侵删)

在现代社会,个人征信记录对每个人的金融生活至关重要。无论是申请贷款、信用卡,还是租房、求职,良好的信用记录都能带来诸多便利。然而,许多人对于"欠多少钱会上征信"这一问题并不清楚,甚至因为忽视小额欠款而影响个人信用。本文将详细解析征信系统的债务记录标准,帮助读者更好地管理个人信用。

一、征信系统的基本概念

1. 什么是征信?

征信是指依法收集、整理、保存个人或企业的信用信息,并提供信用报告、信用评分等服务的系统。在中国,中国人民银行征信中心(简称"央行征信")是最主要的征信机构,此外还有百行征信等市场化征信机构。

2. 征信记录包含哪些内容?

个人征信报告主要包括:

- 基本信息(姓名、身份证号、婚姻状况等)

- 信贷信息(贷款、信用卡、网贷等)

- 公共记录(欠税、法院判决、行政处罚等)

- 查询记录(机构查询征信的次数)

其中,信贷信息是最核心的部分,直接影响个人信用评分。

二、欠款上征信的标准

1. 银行类债务

(1)信用卡欠款

- 逾期金额无更低限制:只要信用卡未按时还款,哪怕只欠1元,银行也可能上报征信。

- 宽限期:部分银行提供1-3天的还款宽限期,在宽限期内还款不会影响征信。

- 连续逾期更严重:如果连续3个月(90天)以上未还款,会被标记为"严重逾期",对信用影响极大。

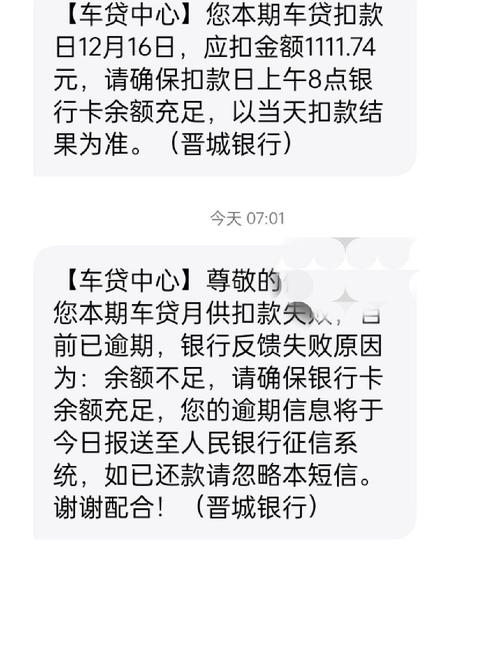

(2)银行贷款

- 房贷、车贷等大额贷款:即使只逾期1天,银行通常也会上报征信。

- 小额消费贷款:部分银行可能对逾期金额较小的贷款(如几百元)给予一定容忍期,但长期不还仍会上报。

2. 网贷类债务

(1)持牌金融机构的网贷

- 如蚂蚁借呗、京东金条、微粒贷等,由于接入央行征信,逾期记录会直接上报。

- 逾期金额门槛较低:一般超过还款日未还,哪怕几十元也可能上征信。

(2)非持牌网贷(部分P2P平台)

- 部分未接入央行征信的网贷平台可能不会直接影响征信,但可能通过百行征信或其他第三方征信机构记录。

- 如果被起诉或列入"失信被执行人名单"(老赖名单),仍会影响征信。

3. 公共事业欠费

- 水电燃气费、话费:目前大多数地区的水电费欠缴不会直接上征信,但部分城市试点纳入征信系统。

- 手机欠费:如果长期欠费且被运营商列入黑名单,可能影响个人信用。

4. 其他债务

- 法院判决的债务:如民间借贷纠纷被法院判决后仍不还款,会上报征信。

- 税务欠款:个人所得税、企业税等长期拖欠会被记录。

三、不同欠款金额对征信的影响

1. 小额欠款(100元以下)

- 部分银行或网贷平台可能不会立即上报,但长期不还仍可能被记录。

- 信用卡即使欠1元未还,也可能被标记为"逾期"。

2. 中等金额欠款(100-1000元)

- 银行和正规网贷基本都会上报征信。

- 如果及时还清,影响较小;若长期拖欠,信用评分会大幅下降。

3. 大额欠款(1000元以上)

- 肯定会上征信,且逾期时间越长,影响越严重。

- 超过90天未还,可能被列为"呆账",信用记录几乎无法修复。

四、如何避免因欠款影响征信?

1. 按时还款

- 设置自动还款,避免遗忘。

- 关注银行或网贷平台的还款提醒。

2. 合理借贷

- 不要过度依赖信用卡或网贷,避免债务累积。

3. 定期查询征信报告

- 每年可免费查询2次个人征信报告(通过中国人民银行征信中心官网)。

- 发现错误记录可及时申诉更正。

4. 协商还款

- 如果确实无力偿还,可主动联系银行或网贷平台协商分期或延期还款,避免被直接上报征信。

五、征信逾期后的补救措施

1. 尽快还清欠款

- 逾期后之一时间还款,可减少对征信的影响。

2. 申请征信异议

- 如果是银行或网贷平台误报,可提交申诉要求更正。

3. 保持良好的信用记录

- 逾期记录一般保存5年,之后会自动消除。在此期间保持良好的还款习惯,可逐步修复信用。

六、总结:欠多少钱会上征信?

- 银行类债务(信用卡、贷款):基本无金额门槛,逾期即可能上征信。

- 网贷类债务:正规持牌机构(如借呗、微粒贷)逾期必上征信,非正规网贷可能通过其他渠道影响信用。

- 公共事业欠费:目前影响较小,但未来可能逐步纳入征信系统。

- 法院判决债务:无论金额大小,拒不履行均会上征信。

关键建议:无论欠款金额大小,都应按时还款,避免因小失大影响个人信用。定期查询征信报告,发现问题及时处理,才能维护良好的信用记录。